玻璃库存拐点已现 商品现货销售视角下的玻璃/纯碱比价做扩机会

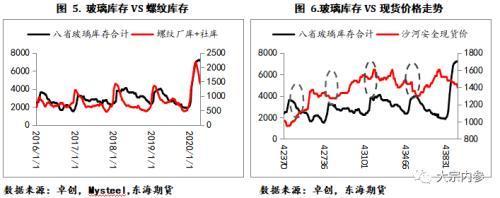

玻璃市场出现重要信号:行业库存拐点已初步显现。这一变化不仅反映了供需格局的微妙调整,也为商品现货销售策略及跨品种套利提供了新的观察视角。其中,玻璃与纯碱的比价关系,尤其值得关注,或存在阶段性的做扩机会。

一、 库存拐点的信号与驱动

玻璃行业库存的下降,通常被视为需求回暖或供给收缩的先行指标。本轮库存拐点的出现,可能受多重因素驱动:

- 终端需求韧性显现:尽管房地产竣工周期面临调整,但存量施工面积、保交楼政策托底以及汽车、家装等领域的稳定需求,为玻璃消费提供了基础支撑。随着季节性施工旺季的推进,下游刚需采购有所释放。

- 供给端主动调整:在前期利润压缩及环保等因素影响下,部分产线进行冷修或计划外检修,产量增长势头得到遏制,缓解了供应压力。

- 市场情绪与投机需求:库存拐点的预期本身会刺激中下游环节的补库行为,形成正向反馈,加速库存去化进程。

对于商品现货销售而言,库存拐点的确认意味着市场情绪可能从悲观转向谨慎乐观,现货价格的底部支撑有望增强,销售策略可从“去库保现金流”逐步转向“随行就市、把握反弹窗口”。

二、 玻璃/纯碱比价:逻辑与机会

玻璃的主要原料是纯碱(约占总成本的30%-40%),两者存在紧密的产业链关联。其比价关系(通常以“玻璃期货价格/纯碱期货价格”表示)反映了玻璃生产利润的变动趋势。

- 比价做扩的逻辑:当玻璃需求预期改善、库存下降、价格企稳或上涨,而纯碱因自身供需宽松(如新增产能投放、高库存压力)导致价格相对疲弱时,玻璃/纯碱比价倾向于走扩。当前的市场环境正部分契合这一逻辑:

- 玻璃端:库存拐点初现,需求预期边际改善,价格下行风险减小。

* 纯碱端:近年来产能扩张明显,尽管有光伏玻璃需求支撑,但整体供应充裕格局未改,价格上行面临压力。

两者基本面节奏的差异,为比价做扩提供了基础。

- 机会与风险考量:

- 机会:捕捉玻璃行业利润修复的波段行情。做扩比价本质上是在交易“玻璃强于纯碱”的相对强弱关系。

- 风险:需警惕纯碱端因意外检修、环保限产导致供应短期大幅收紧,价格快速上涨,从而压缩比价。玻璃需求复苏的持续性与强度仍需验证,若去库不及预期,比价走扩的驱动将减弱。

三、 对现货销售与套保的启示

- 现货销售策略:玻璃生产企业可结合库存拐点信号,适当调整销售节奏,避免在价格低位过度抛售。贸易商则可关注下游补库动态,把握结构性采购机会。应密切关注纯碱原料成本的变化,管理好利润空间。

- 套期保值应用:玻璃厂在预期利润将改善(即比价走扩)时,可以考虑通过期货市场进行“虚拟利润锁定”或更复杂的套利操作。例如,在认为玻璃价格相对强势而纯碱价格相对弱势时,可尝试买入玻璃期货的同时卖出纯碱期货,以对冲未来实际生产中的利润波动风险,或直接获取比价变动的收益。

结论

玻璃库存拐点的出现是市场步入新阶段的关键信号。在商品现货销售中,应重视这一变化,并灵活调整经营策略。而基于产业链利润再平衡视角的玻璃/纯碱比价做扩机会,为市场参与者提供了一个具有逻辑支撑的跨品种套利观察窗口。任何交易策略均需结合宏观环境、行业政策及具体的供需数据进行动态评估,严格管理风险。在波动中寻找确定性,将是未来一段时期市场操作的核心要义。

如若转载,请注明出处:http://www.asiabce.com/product/52.html

更新时间:2026-06-19 23:27:53